3。受欧洲沉整军备提振,坦克取弹药制制商莱茵金属(Rheinmetall)股价本年已大涨近3倍,5月单月上涨26%,市值升至约870亿欧元,跨越当前斯托克50指数中一半以上成分股。该公司将于6月20日代替豪侈品集团开云(Kering)纳入该欧元区旗舰股指,成为此中独一专注防务的企业。自2022年俄乌和平迸发以来,莱茵金属股价累计飙升约1800%。取之相对,开云受中国需求放缓和特朗普关税,年内股价已下跌28%,并创2016年以来新低。

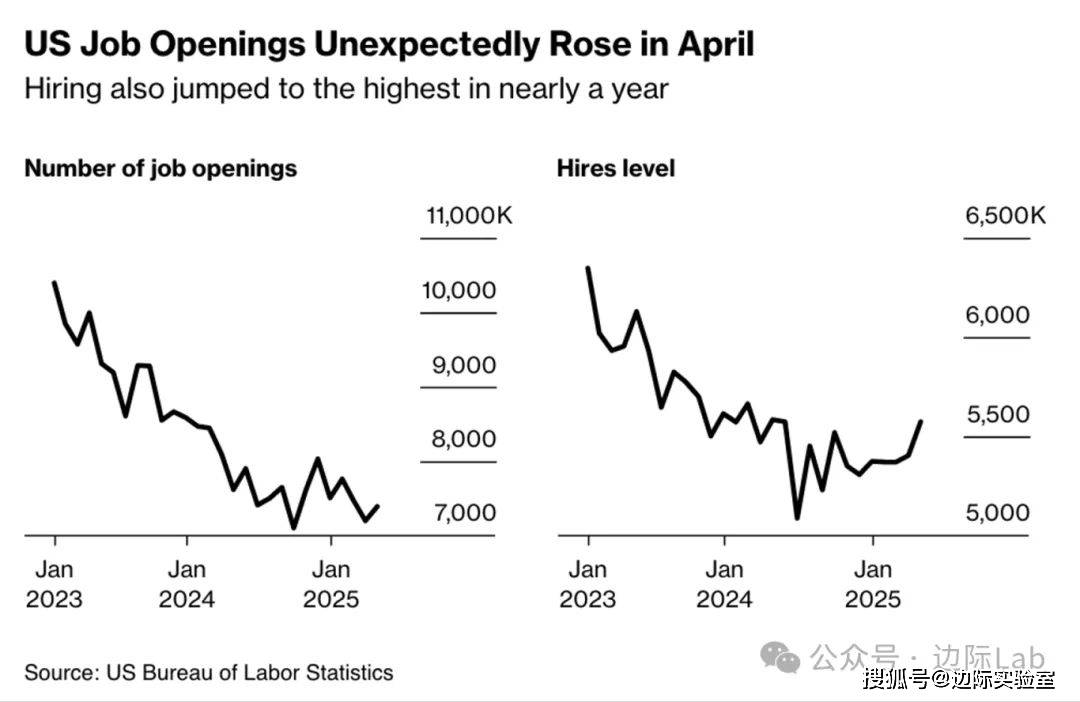

2。美国4月职位空白不测回升至739万个,超出市场预期的710万;同时聘请人数添加16。9万人至557。3万人,升至近一年新高,表白虽然面对不确定性,就业需求仍然稳健。升至178。6万人,自动告退人数下降,显示就业决心走弱。每位赋闲者对应岗亭数维持正在1!1,回到疫情出息度。

4。12年期国债标售六年来最疲弱需求,中标倍数仅1。98,为2019年7月以来同类刻日最低程度。需求低迷的部门缘由是联邦银行、ING和法国BPCE等多家机构同期正在当地市场发债,分流资金。加之澳元从权债近期表示优异,一级市场吸引力削弱,且财务年度临近竣事,做市商缩减头寸以结账。

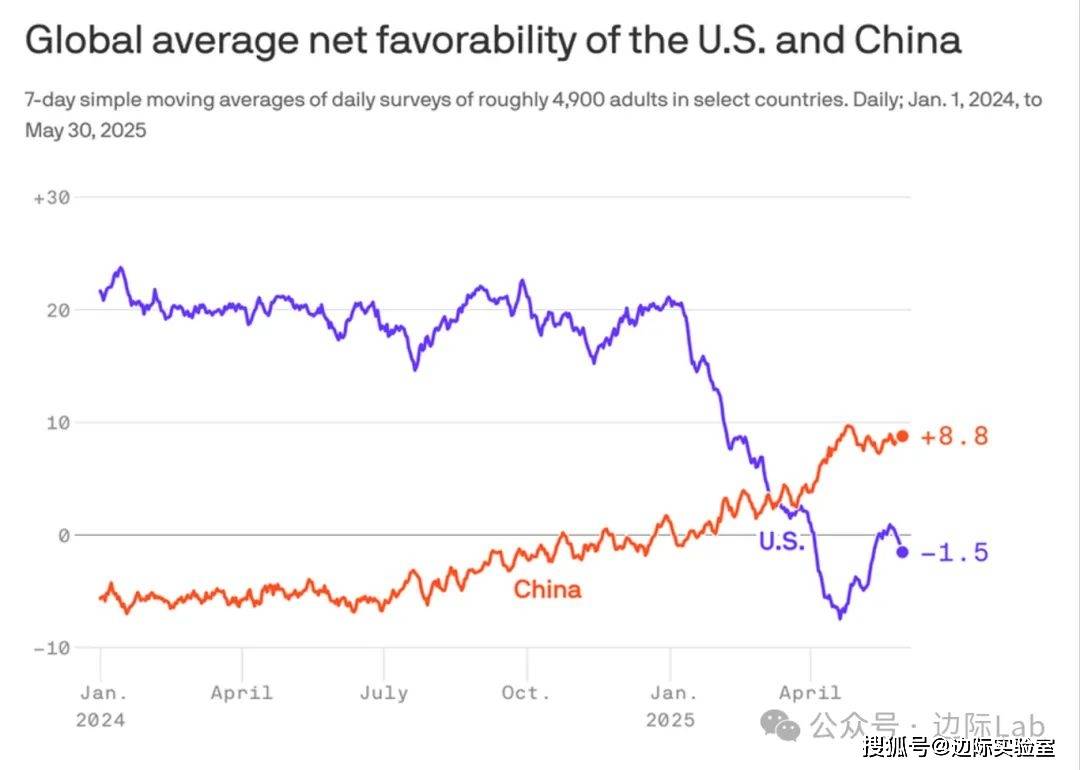

8。Morning Consult最新查询拜访的数据显示,截至2025年5月底,中国的全球净好感度升至+8。8,而美国跌至-1。5。2024岁首年月,美国曾维持正在+20以上的高位,而中国仍处于负值区间。但自2025年特朗普上任以来,除俄罗斯外,大大都国度对美妙感显著恶化,对华不雅感同步改善。这一趋向已起头对美国经济形成本色影响,包罗外国旅客削减、美元吸引力下降等。

4。截至2025年4月,美国财务部市场化债权的加权平均到期刻日(WAM)为71。7个月,为G7中最短。其背后反映的是财务赤字扩张、美联储集中持有长债、以及市场对短期单据更强烈的流动性偏好。虽然外国资金对短期单据需求兴旺,但持久债券拍卖认购疲弱,若是市场担心情感升温,财务部可能仿效日本做法缩短全体债权刻日,以维持融资通顺。

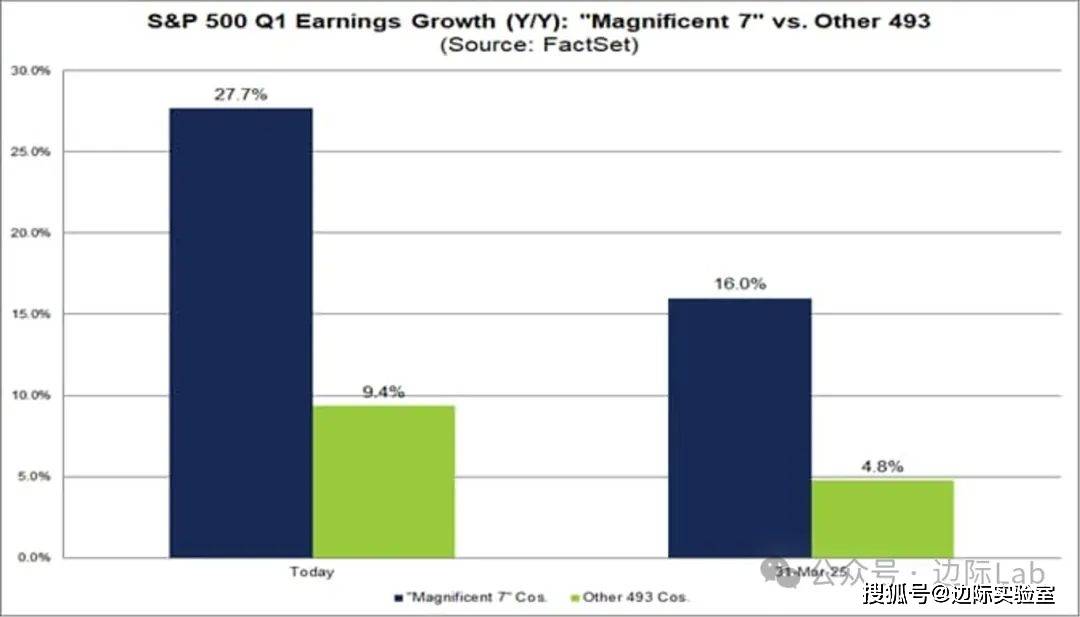

6。“七巨头”第一季度每股收益(EPS)同比增加达27。7%,显著高于其余493家企业的9。4%,为后者近三倍,较着超出3月底预期的16%增幅。

5。美国2024年商品商业逆差约为1。2万亿美元,此中约六分之一来自医药产物。自2018年起,美国医药商业逆差显著扩大,缘由可逃溯至2017年《减税和就业法案》(TCJA)。该法案引入的复冗赋收据目促使大型制药公司将出产转移至低税率地域,特别是。近期逆差激增,则取企业将库存提前运回美国以规避潜正在关税相关。

3。韩国最大正在野党配合党候选人李正在明正在韩国总统中博得压服性胜利。截至目前,99%以上选票已被统计,李正在明博得49。3%的选票,远远跨越保守派政党候选人金文洙的41。3%。金文洙已正在周三凌晨认可败选。此次投票率高达79。4%,为1997年以来最高,反映对前总统尹锡悦试图很是手段所激发动荡的强烈反弹。李正在明为前劳动律师,从意扩大财务收入、强化劳工权益、财阀影响,并鞭策能源和交际政策转向。面临经济萎缩、特朗普关税及社会严沉扯破等多沉挑和,他的新仍将面对诸多挑和。

申明:本专栏所拔取的任何消息均仅反映所列示来历机构或阐发师的概念,不形成对任何人和机构的投资,不克不及成为或被视为买卖任何证券产物的邀请及许诺。

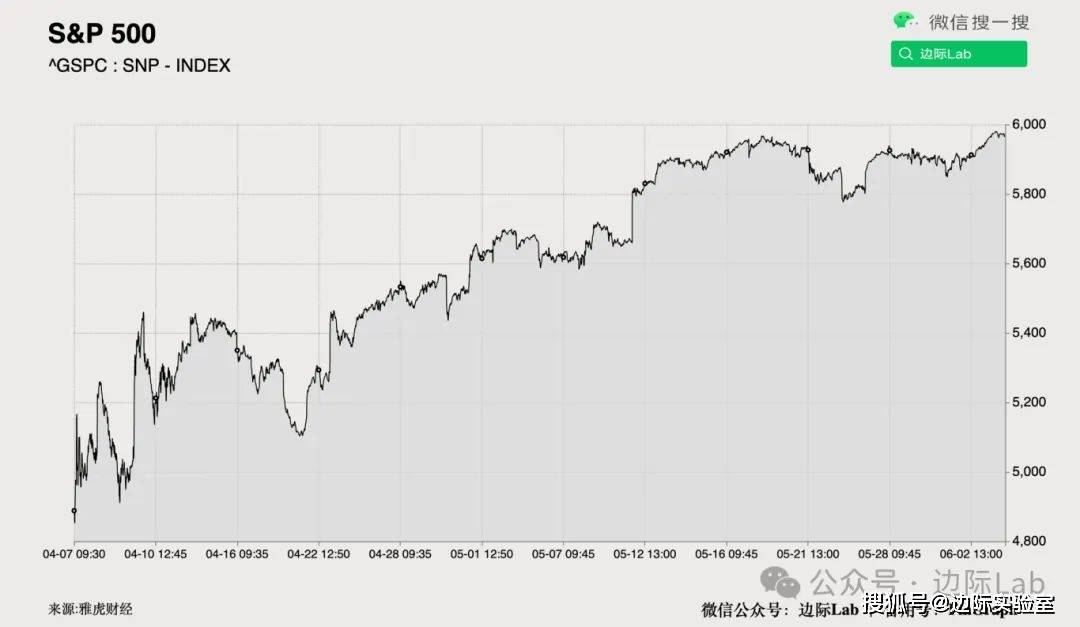

1。受科技股上涨、就业数据强劲和商业构和乐不雅预期提振,美股周二全面走高,标普500涨0。6%、道指涨214点、纳指涨0。8%。英伟达大涨2。8%,市值一度登顶全球首位,博通涨3。3%、美光涨4。1%。市场关心特朗普税收取收入法案正在通过的前景,马斯克该法案为“令人的”,担心其推高美债规模。

2。MSCI全球指数距离2月创下的收盘汗青高位仅差0。5%,自特朗普4月颁布发表加征关税后的低点已反弹19%。此前,摩根士丹利上调美股取美债评级,押注美联储将启动降息周期;野村则将中国股市上调至“和术性超配”。

有几多资讯是实正有用的?FinGraph是中文财经世界唯逐个家每日图形化迟早专栏,为专注于全球市场的专业人士供给简短、精确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不形成投资。

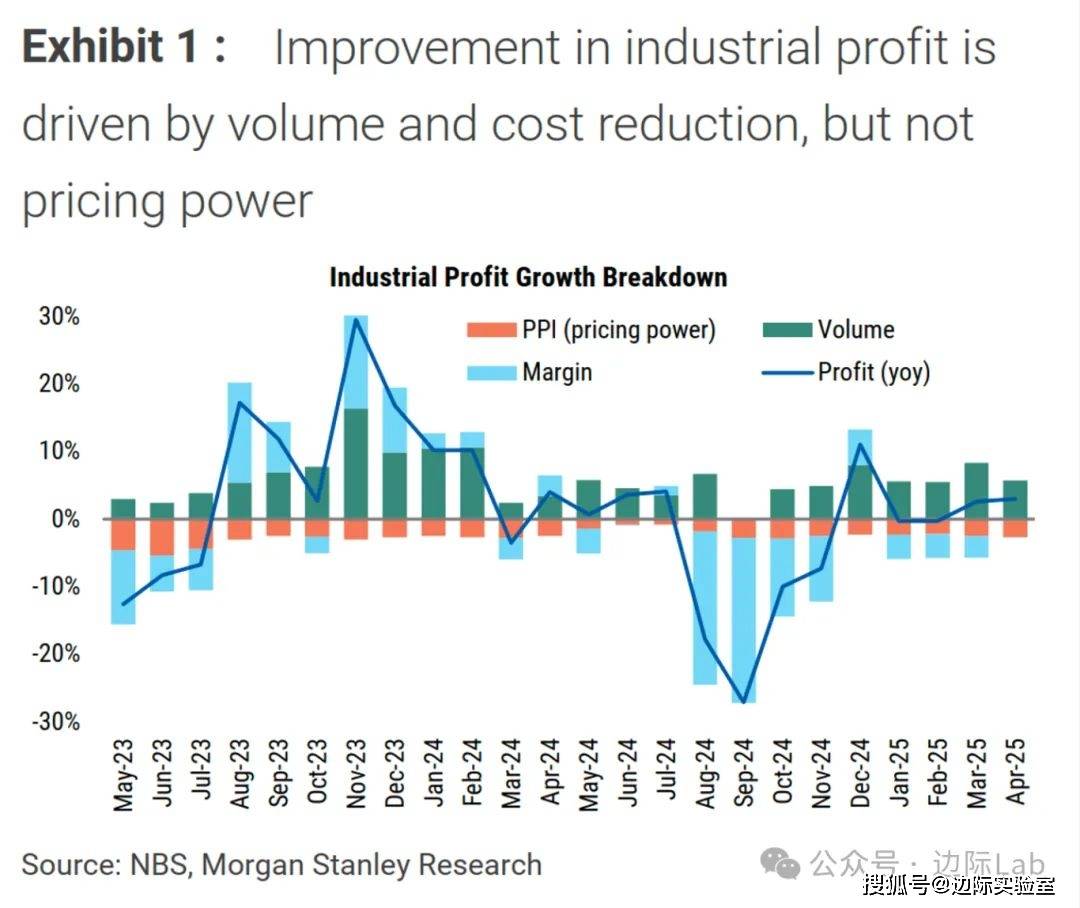

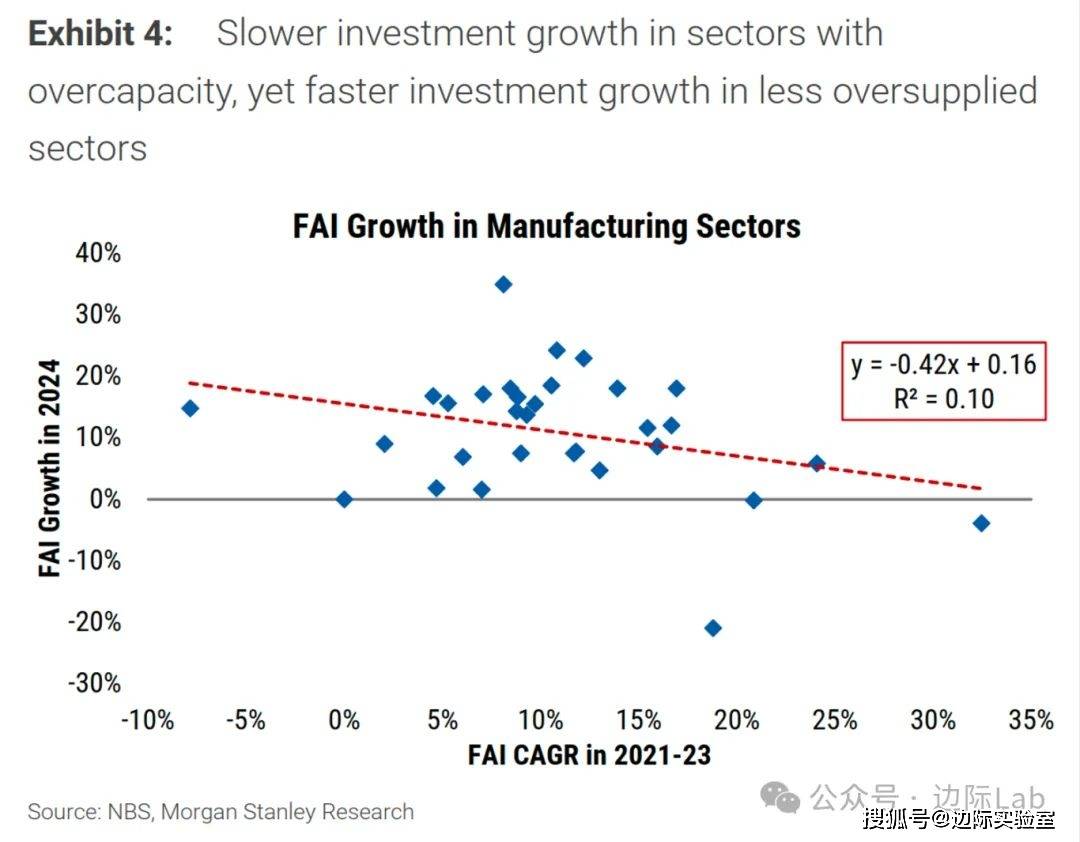

3。2021–2023年中国固定资产投资(FAI)增速较高的制制业行业,正在2024年遍及呈现投资放缓。这表白过去对过剩产能的行业投资热情曾经较着降温,投资正逐渐向此前扩张较少的范畴转移。

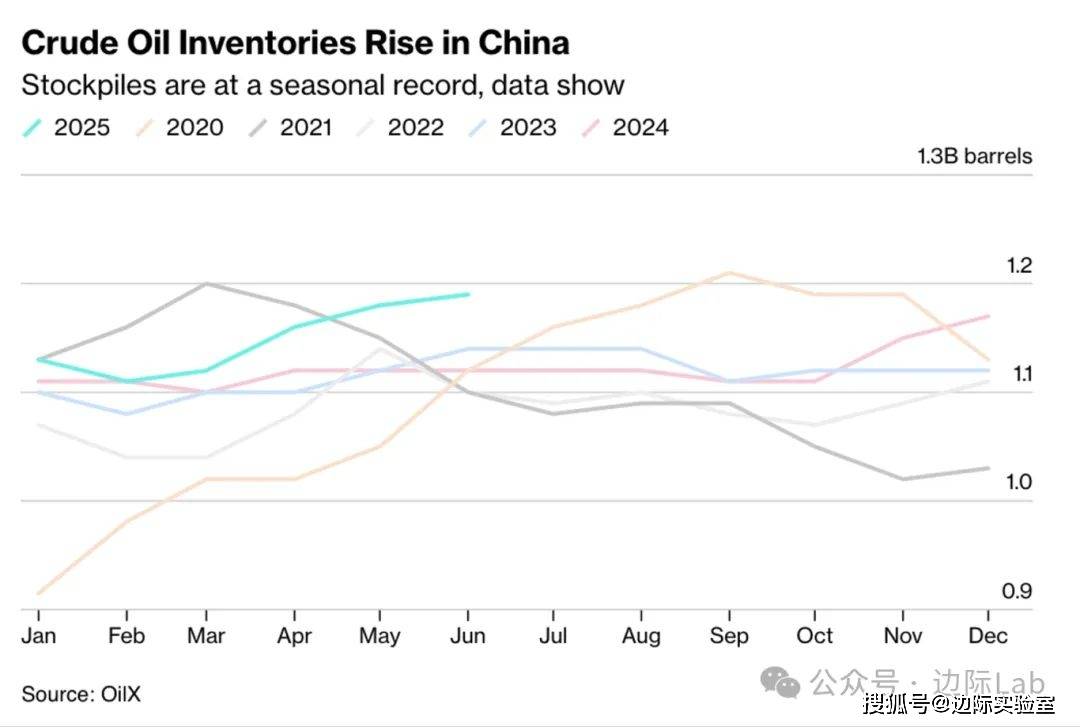

5。5月,中国原油库存升至季候性汗青新高,接近11亿桶。2025年中国的原油库存增加曲线较着快于往年,反映出中国正在持续扩大储油能力的同时,积极采购全球过剩原油。

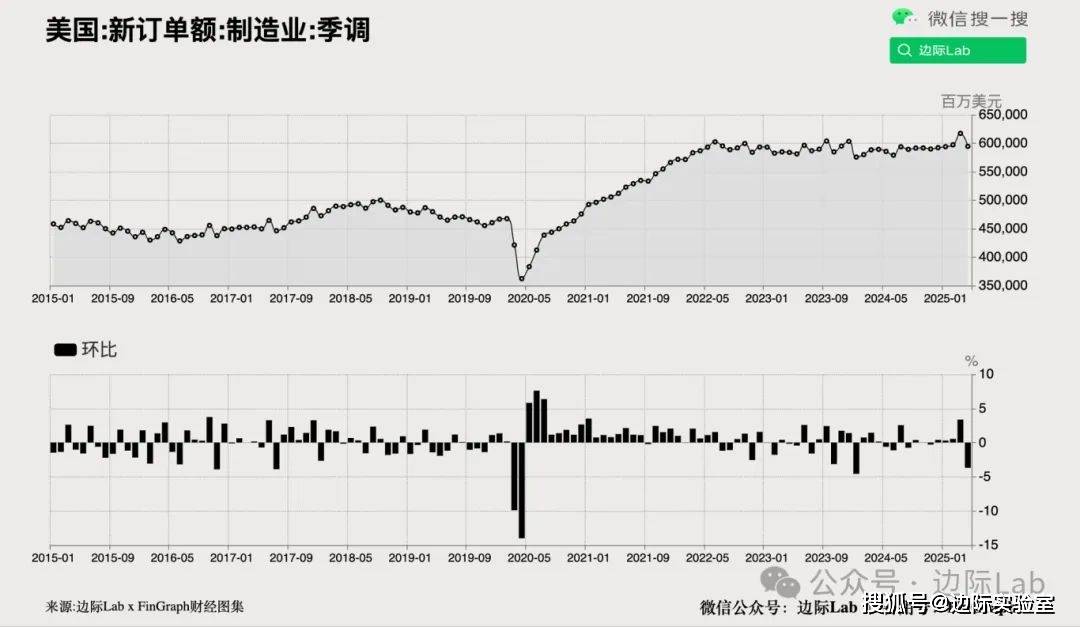

3。美国4月工业订单环比下降3。7%,至5,946亿美元,为五个月来初次下滑,跌幅大于预期的3%。运输设备订单大跌17。1%,此中非国防航空器及零部件暴跌51。5%,受关税担心影响,航空公司大幅削减对波音的采购,当月仅获8架订单。初级金属(-0。1%)、铝及有色金属(-2。3%)和电气设备(-0。3%)订单也呈现回落。比拟之下,计较机取电子产物(+1%)、机械(+0。6%)和金属成品(+0。9%)订单有所增加。耐用品出货量小幅上升0。3%,未完成订单根基持平,库存添加0。2%。

1。欧元区5月CPI同比增速放缓至1。9%,低于预期的2。0%和前值2。2%,为2024年9月以来初次低于欧洲央行2%的通缩方针,强化了本周欧洲央行降息25个基点的预期,并提拔后续进一步宽松的可能性。办事业通缩大幅回落至3。2%,为2022年3月以来最低,是本轮通缩放缓的次要鞭策力。能源价钱同比下降3。6%,非能源工业品维持正在0。6%。食物、酒精和烟草价钱则升至3。3%。焦点通缩降至2。3%,创2022年1月以来最低。

7。蔚来发布一季度业绩,当季收入120。35亿元,同比增加21。5%,此中汽车发卖额99。39亿元,同比增18。6%;交付新车42,094辆,同比增加40。1%。归属股东净吃亏68。91亿元,较上季略有收窄,经调整净吃亏为62。76亿元。公司估计第二季度交付量将增至72,000至75,000辆,收入将达到195亿至200亿元。为实现第四时度盈亏均衡方针,蔚来打算将季度研发收入削减20%至25%。岁首年月至今,蔚来股价累计下跌约21%,远逊于行业同期15。5%的涨幅,空头仓位比例更是高达35。9%。

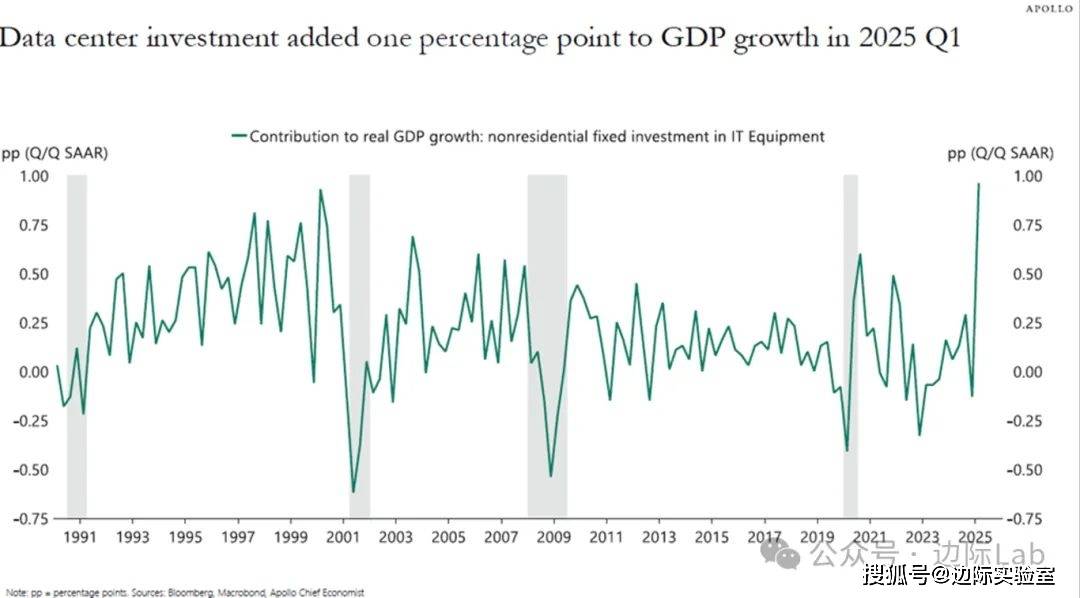

7。2025年第一季度,美国非室第IT设备投资(次要为数据核心扶植)对现实P增加的拉动达1个百分点,创汗青新高。

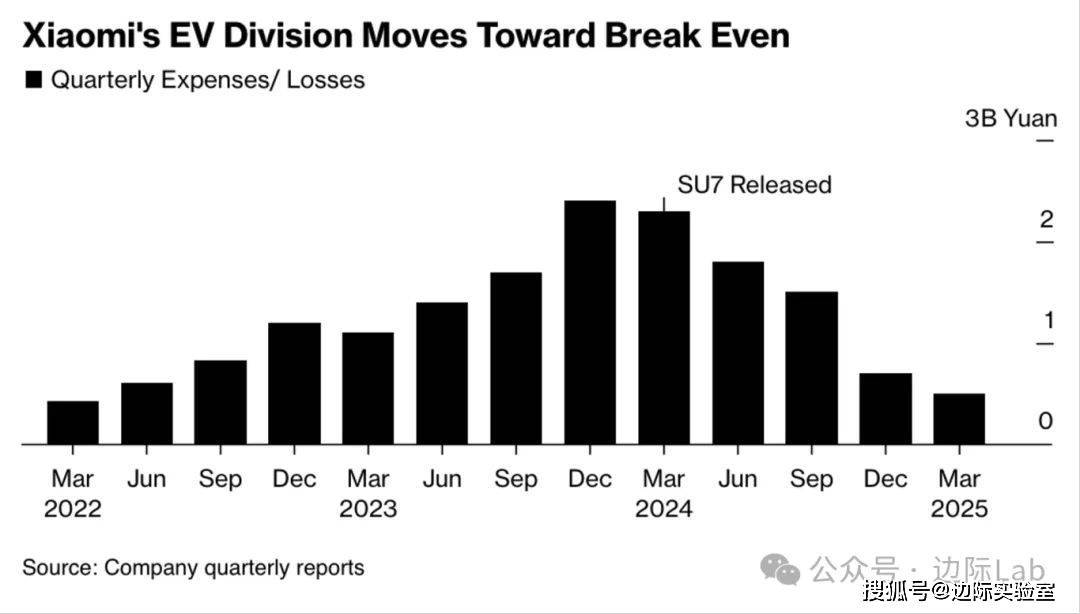

6。小米创始人雷军正在投资者勾当中暗示,其电动车营业无望于本年下半年实现盈利。自2024年SU7车型发布以来,销量强劲鞭策该部分持续四个季度吃亏收窄,从最高的超20亿元降至2025年一季度的5亿元。小米股价回声上涨逾3%。虽然比亚迪等巨头正掀起价钱和,雷军仍展示决心,并颁布发表将于7月推出首款SUV“YU7”。目前阐发师估计小米二季度电动车交付量或环比增加11%至8。4万辆,同比增幅达208%。不外市场仍遍及认为,其电动车营业短期内难以收回全数初期投资。

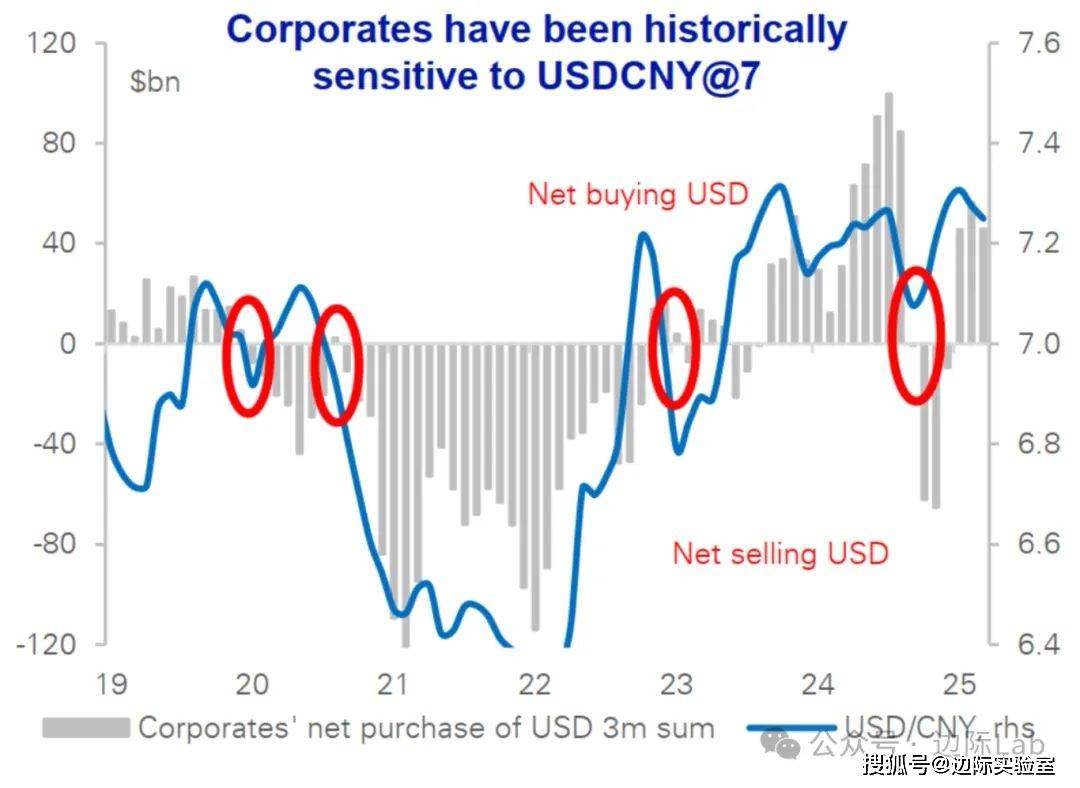

2。企业对人平易近币正在7附近高度,该汇率正在企业行为中具有显著心理锚的感化。每次人平易近币贬值破7后企业会合中售汇(买入美元),升至7以下则转为集中结汇(卖出美元)。

2。丰田集团拟以4。7万亿日元(约合330亿美元)对丰田从动织机实施私有化要约收购(tender offer),激发投资者取阐发师普遍,认为收购价钱严沉低估公司价值,损害中小股东权益。此次收购报价为每股16,300日元,较当前市价折让11%。该买卖由丰田汽车董事长丰田章男从导,通过新设控股公司完成,并由其小我出资10亿日元。虽然集团暗示此举将处理持久存正在的交叉持股布局,回应管理,但市场担心该买卖缺乏通明度,并强化了丰田家族对集团的节制。丰田将三大银行供给的2。8万亿日元贷款,并内部资金完成收购。丰田从动织机和丰田汽车将别离于6月10日和12日召开股东大会,该私有化议案料将成为焦点争议核心。

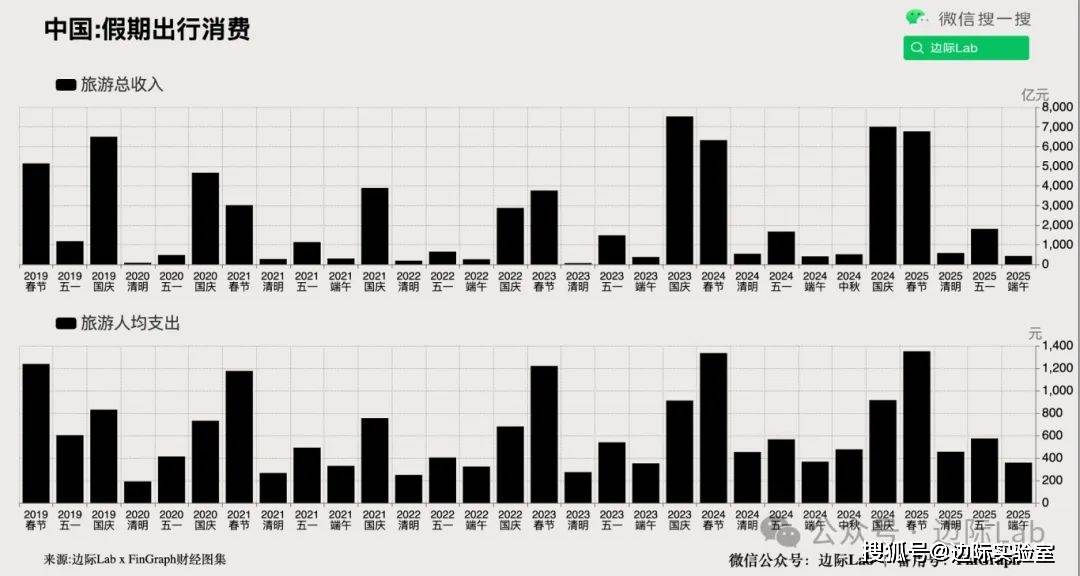

1。数据显示,端午节假期期间,中国出行人数同比增加5。7%至1。19亿人次,旅逛总消费额增加5。9%至427亿元人平易近币,但人均破费为359元,同比下降2。2%。

8。Ray Dalio的这张图表展现了帝国兴衰的典型径:教育程度最先达到巅峰,随后是立异取手艺、国度合作力,之后商业和经济产出增加放缓,军事和金融核心地位逐渐减弱,最初储蓄货泉地位阑珊。阑珊不是俄然发生,而是多个焦点支柱接踵减弱的成果。

因为OPEC+近期加速减产程序,但需求增加未见同步,全球原油库存正以疫情以来最快速度上升,过去100天累计增加约1。7亿桶。国际能源署(IEA)此前,OPEC+加产叠加特朗普关税政策带来的需求风险,可能导致全年大都时间面对供给过剩。

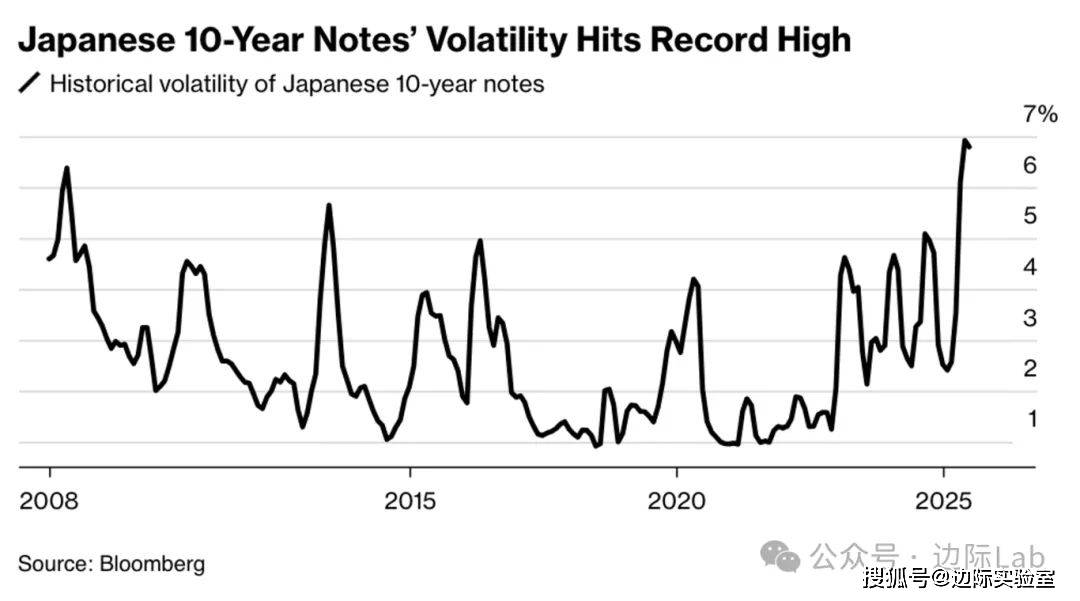

1。日本10年期国债标售需求强劲,中标倍数升至3。66,远高于上月的2。54及过去一年均值,带动期货上涨,收益率下行2。5个基点至1。48%。虽然短端需求改善,但市场对即将到来的30年期国债标售连结隆重,因该品种上月收益率曾触及3。185%高位,当前为2。935%。投资者担心财务赤字扩大、日本央行削减购债、以及全球长端利率上行对超持久债形成压力。

受多笔大买卖提振,印度股市现货成交额升至近七个月新高,5月日均成交量接近140亿美元,为客岁11月以来最高。此前受外资大幅流出影响,3月成交额一度跌破110亿美元。跟着全球资金回流及企业财报超预期,5月印度大买卖和二级配售融资总额超50亿美元,为2024年3月以来最高。

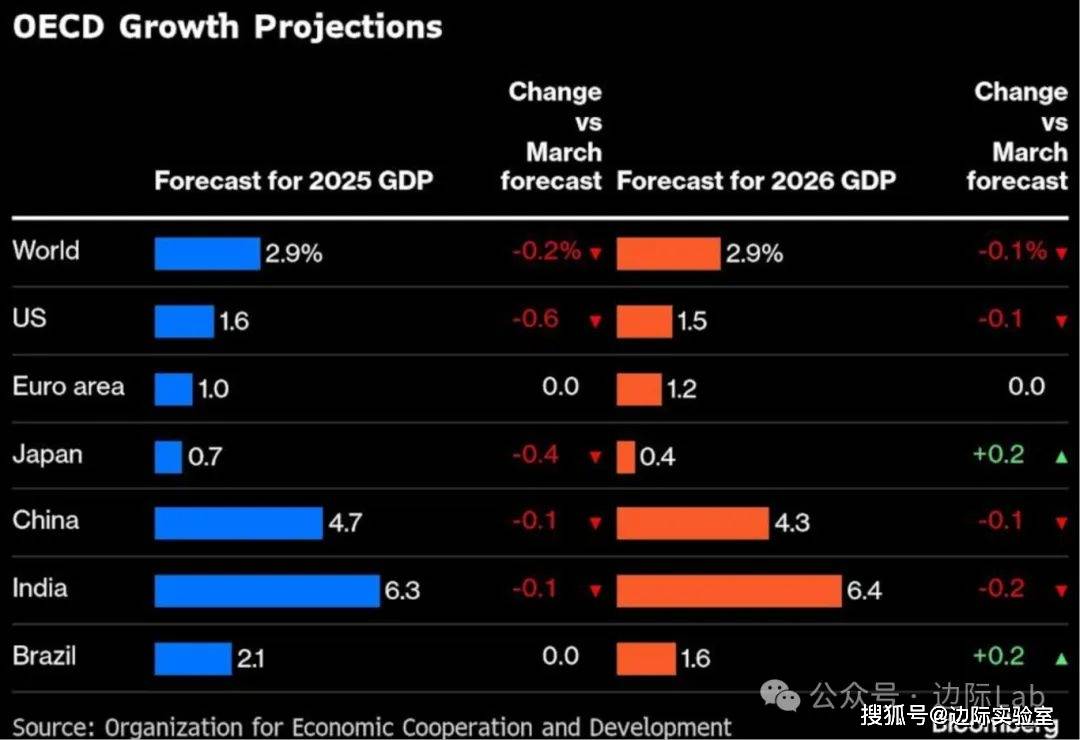

1。经济合做取成长组织(OECD)下调全球经济预期,称特朗普奉行的激进商业政策正正在拖累全球增加。该机构对本年全球P增速预测从本年3月的3。1%下调至2。9%,美国则从2。2%骤降至1。6%,中国则从4。8%小幅下调至4。7%。OECD指出,商业壁垒叠加政策不确定性,正正在冲击决心、投资,并加剧通缩压力。其称,美国若不调整关税政策,将面对来自商业伙伴的报仇、决心受损及金融市场从头订价等风险。该组织还指出,移平易近取联邦用工收缩也减弱了美国经济动能,预算赤字料将进一步扩大。OECD估计,美国通缩程度将正在高位盘桓,可能美联储延迟至2026年才起头降息。

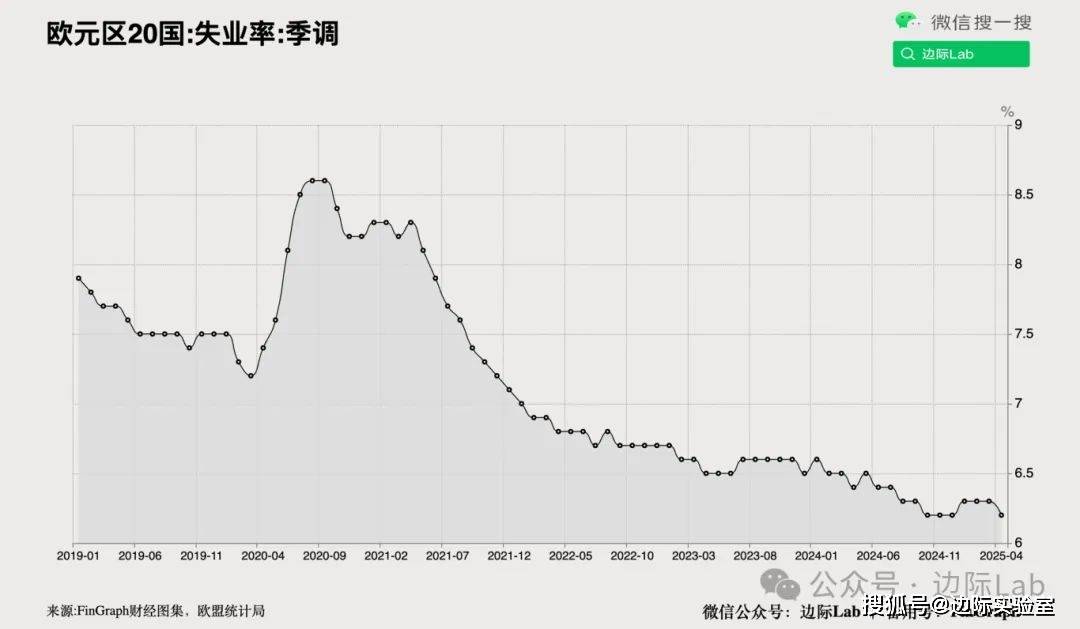

2。欧元区4月赋闲率降至6。2%,取客岁12月创下的汗青最低程度持平,较3月批改值6。3%小幅回落,合适市场预期。赋闲人数环比削减20。7万人至1,068万。青年赋闲率亦降至四个月低点的14。4%。正在次要经济体中,(3。6%)取荷兰(3。8%)赋闲率最低,西班牙(10。9%)、法国(7。1%)和意大利(5。9%)仍处高位。

关注微信公众号

关注微信公众号