按照墨西哥经济部的数据,2024年墨西哥的外商间接投资达到369亿美元,比2023年增加1。1%,创下汗青最高记载。然而,和2022年比拟,2024年墨西哥的新项目投资占比显著下降,从50%骤降至9%。当前的投资勾当大多聚焦将利润从头投入现有营业。如许的改变反映出一种更为遍及的趋向,即企业正在面对不确定性时,会放缓以至弃捐扩张决策,这种环境正在2024年下半年尤为较着。来自中国的投资估计将持续增加,但墨西哥正在吸引投资方面的强劲态势,次要是源于美国企业为加强营业韧性并切近环节市场,对其正在的营业结构进行了沉塑,而非亚洲制制商为了更接近客户群体而进行的迁徙。

从比力积极的方面来看,2022年和2023年遍及存正在的仓储、货运和工业用地供应难题均已有所缓解,不外这很可能是因为新项目数量削减和投资打算推迟所致。“取2022年工业用地和仓储资本供应严重的环境分歧,到2023岁尾及整个2024年,墨西哥的工业用地和仓储供应量曾经可以或许满脚市场需求。此次要是由于2024年新进入市场的企业较少,营业扩张均来自现有公司。”一家为正在墨企业供给仓储和物流办事的公司首席施行官(CEO)如许暗示。

当前是一个从头定义美国制制业将来款式的环节阶段,美国制制业的走势将深刻影响全球商业的成长标的目的。2024年美国制制业回流指数的下滑能否只是临时现象?跟着全球商业新款式的呈现,“美国制制”的产物能否会因难以实现经济效益取市场所作力的均衡,最终陷入窘境?要回覆这一问题,我们需要屏障纷扰,客不雅审视美国制制的来、现状以及将来。

此前,和墨西哥均因美国将制制业产能向周边地域转移而受益,实现了对美商业的显著增加。但正在2024年,两国对美出口态势呈现分化。

面临退休潮的冲击,波音公司调整了培训取导师打算,以加快新员工的技术培育,削减企业内部学问的流失。

正在过去两年中,美国国内制制业总产值同比增加放缓至1%摆布,取2020年-2022年30%的平均增加率比拟大幅下滑(其时潜正在产能还可快速)。从需求端来看,疫情事后的最后几年,美国小我商品消费收入的增速低于美国国内制制业总产值的增加速度,2020年-2022年间的增速约为25%。正在履历了数年的高通缩率后,美国小我商品消费收入的增速较着放缓,但仍维持2%的增加率,达到同期美国国内制制业总产值的2倍。

正在这一认知的鞭策下,一系列新策略接踵出台,包罗从头规划工做时间、拓宽培训路子等,旨正在提拔制制业岗亭对劳动者的吸引力,扩大岗亭的笼盖范畴,并使其更具可持续性。

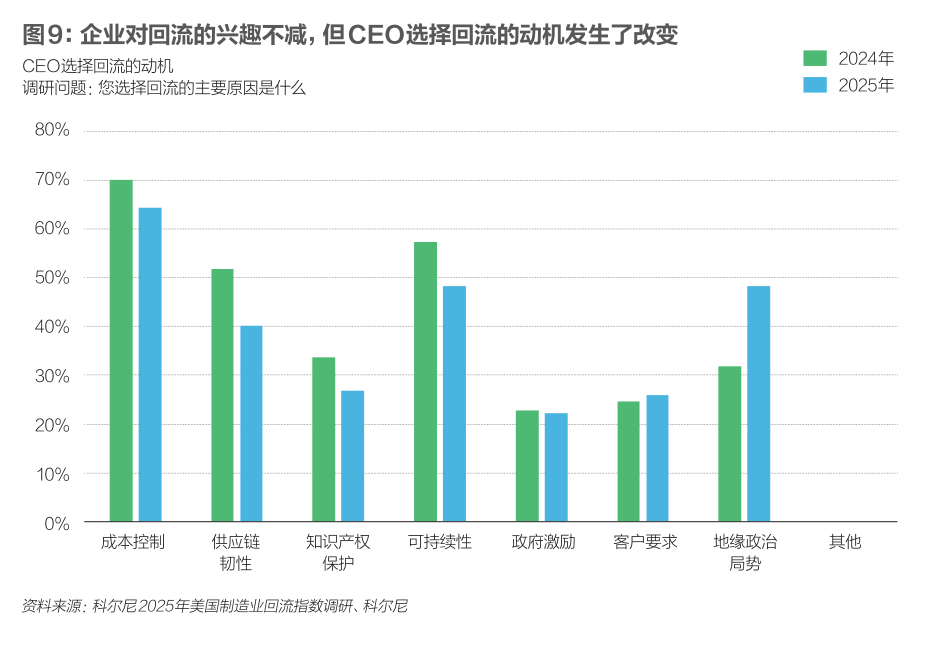

跟着全球形势的演变,企业将制制营业迁回美国背后的动机也正在持续改变,这使得回流成为一项充满变数且错综复杂的计谋决策。本年的研究成果显示,将地缘严重场面地步视为回流鞭策要素之一的CEO数量添加了50%摆布。这表白,外部不确定性对高管们的优先计谋考量有着凸起的影响。然而,虽然企业回流背后的动机不竭变化,成本仍然是最为主要的决策要素(见图9)。

美国从中国进口的制成品总额正在2023年削减了1050亿美元,但正在2024年呈现隆重苏醒的迹象,净增加67亿美元。此中,电气设备进口添加39亿美元、化学品进口添加24亿美元,金属成品进口添加20亿美元。

正在此布景下,蒙特雷(Monterrey)及美墨边境地域等环节物流枢纽,仓库空置率已达约8%。部门行业高管将此视为市场的良性调整;也有人认为,这一现象折射出投资者全体持比力审慎的立场,以致部门项目推迟一年以至更久。若是这一趋向持续下去,墨西哥的仓库空置率可能攀升至15%,创下疫情以来的新高。

2022年和2023年,墨西哥凭仗近岸区位劣势,无力鞭策了美国制制业回流指数的上升。然而到了2024年,墨西哥的制制业产出增速起头放缓,企业不得不临时从头转向亚洲低成本国度和地域采购。正在国内制制业总产值近乎停畅,同时自亚洲低成本国度和地域进口恢复增加的双沉感化下,美国制制业回流指数较着倒退。

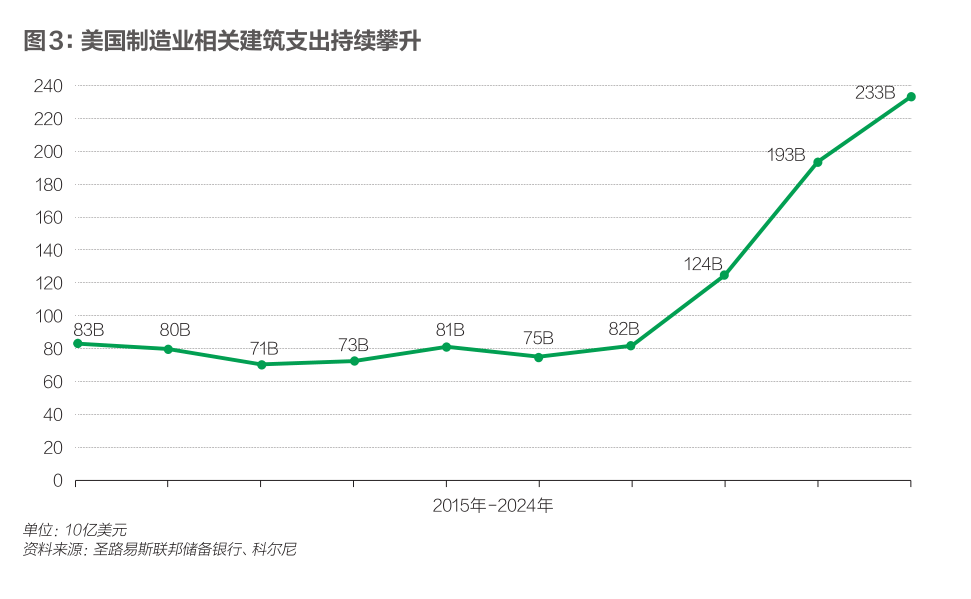

美国制制业相关建建收入的持续攀升,脚已申明企业对“美国制制”的热情照旧持续(见图3)。2024年,美国制制业建建本钱收入总额为2330亿美元,比2023年添加400亿美元。虽然这一收入的增加率仅有20%,远低于2022年和2023年55%的年度投资增加率,但这似乎可以或许表白,一些企业仍然承认回流的持久计谋意义。只是,目前这些投资还未为快速的国内制制业产出扩张。

美国和制制业系统的类似性是形成美国从进口商品削减的缘由之一。取美国比拟,的劳动力及其他出产成本并不具备决定性的合作劣势。这就意味着,一旦需求或计谋沉点发生变化,美国制制商完全能够将产能从转移回国内。

虽然美国从中国进口的商品额有所添加,正在必然程度上表白中国仍控制着部门美国尚未实现国产化的产物制制能力。但更全面的数据阐发显示,自疫情暴发以来,相较于其他亚洲低成本国度和地域,美国从中国进口规模呈现持续下滑的态势。虽然对于某些特定商品,中国的成本效益和产物机能劣势显著,目前尚无其他国度和地域的供应商可以或许企及。然而相对而言,正在大大都商品类别中,美国对中国进口商品的依赖程度呈现较着下降的趋向。

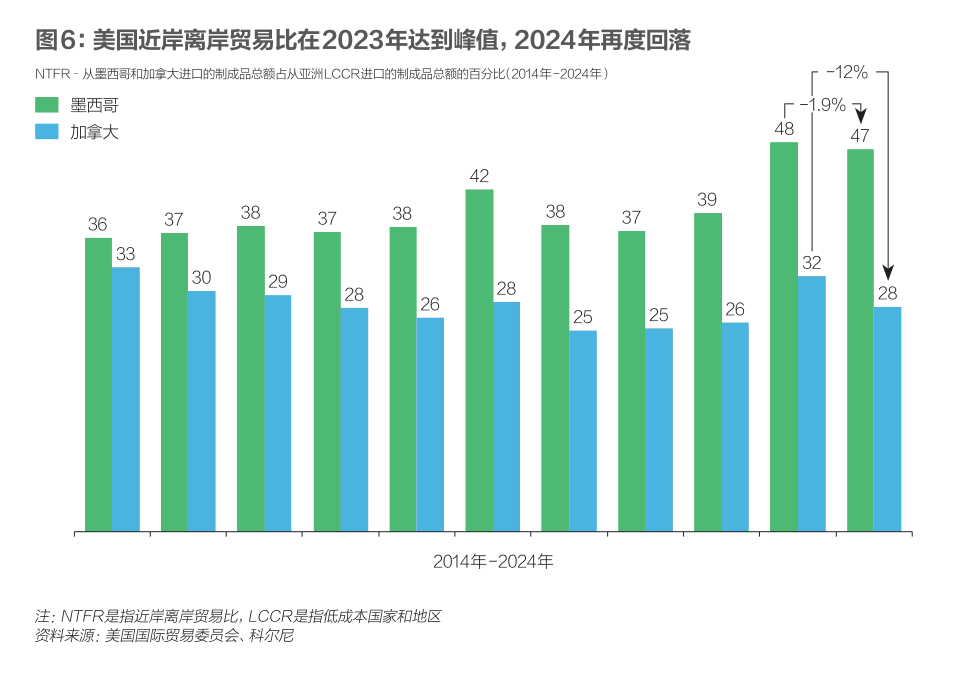

近岸离岸商业比是指美国从墨西哥或进口的制成品总额,占其从14个亚洲低成本国度和地域进口制成品总额的百分比。

Land O扡akes正正在试行矫捷的排班模式,答应员工选择工做时间。这一行动使求职者的乐趣翻倍,同时提高了员工留任率,特别是对于有家庭照护需求的员工,结果愈加显著。

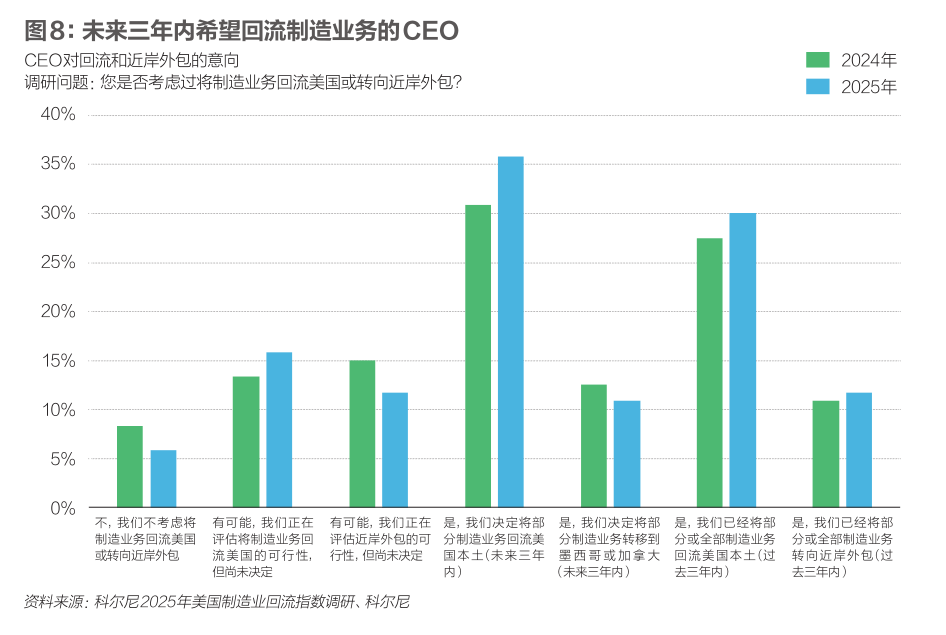

取客岁的演讲比拟,打算正在将来三年内回流部门制制营业的CEO人数上升了15%(见图8)。企业高管回流意向的上扬表白,虽然短期可能面对产能受限和更大的宏不雅经济不确定性!

美国制制业回流的环节正在于可否处理成本节制、人才扶植以及韧性运营这三题,美国制制业回流的投资还正在继续,但企业遍及采纳愈加审慎的立场。

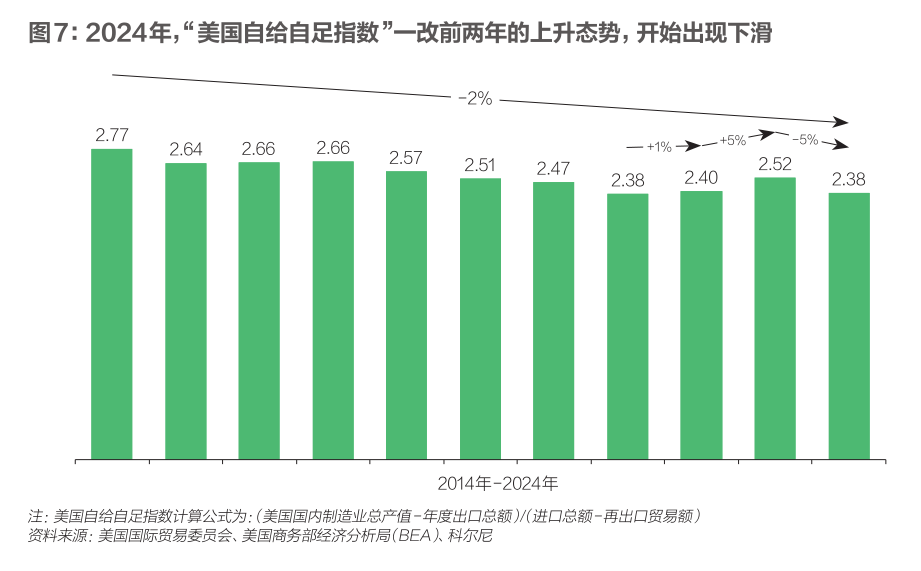

美国正在2021年至2023年间初次呈现了自给自脚程度的提拔,但2024年美国净进口额增加1550亿美元(增幅6%),而面向本土市场的国内制制业净产出仅增加260亿美元(增幅不到1%)。因为二者增加步伐失衡,“美国自给自脚指数”被拉低,过去两年的上升趋向也随之逆转(见图7)。凡是环境下,一季度库存耗尽时,“美国自给自脚指数”会大幅攀升;跟着二季度和三季度需求逐渐上升,该指数逐步回落,到四时度又再次反弹。

虽然如斯,企业并未完全放弃财产回流打算,而是选择暂缓脚步,进行从头评估。投资还正在继续,但企业遍及采纳愈加审慎的立场。鄙人一个阶段,美国制制业的回流将面对一系列严沉而的抉择,包罗要回流哪些产物、正在哪里投资结构,以及若何正在一个快速变化且高度碎片化的世界中连结合作力。要晓得,制制业生态系统只要正在市场信号明白、配套能力到位、供应链可以或许敏捷矫捷且稳健响应的环境下,才能实现最无效的规模化成长。

分析来看,2024年美国制制业回流指数的变化凸显出美国制制业持久存正在的一些布局性挑和,表白美国若想要制制业回流沉现前几年的强劲势头,同时提拔其自给自脚程度,需要有能力强化投资摆设并契合美国市场需求。

跟着美国制制业的沉建,企业逐步认识到,仅靠本钱投资是远远不敷的。正在充实实现本土制制业前景的道上,美国仍面对诸多障碍,此中包罗持久存正在的劳动力欠缺、劳动力老龄化以及人们对工场工做的过时不雅念等问题。

Jones Plastic&Engineering公司,借帮从动化手艺,不只满脚了因财产回流而不竭增加的劳动力需求,同时还实现了工做场合的现代化升级,提高了工做质量。

面临退休潮的冲击,波音公司调整了培训取导师打算,以加快新员工的技术培育,削减企业内部学问的流失。

正在,Advanced RV推出了每周四天工做制,正在连结出产力的同时,显著提高了员工的士气和留任率。

各个行业的环境并不不异。虽然像初级金属以及服拆和家居用品等行业表示出要正在将来三年内回流制制营业的强烈志愿,但其他行业(特别是汽车行业)则采纳了更为审慎的立场。这了一个现实问题,即回流不是一个放之四海而皆准的策略,而是每个行业根据本身特有的压力和沉点结构规划标的目的所决定的。

若是说2024年给我们带来了什么,那即是:美国制制业的回流无法仅依托乐不雅情感支持,其背后的焦点驱动力一直是供求根基纪律。从这一角度而言,2024年美国制制业回流历程的放缓并非失败,而是回归现实的必然调整。

2022年,墨西哥对美出口急剧增加,2024年,该国仍然是美国最大的制成品商业伙伴,对美出口规模达到4570亿美元,占美国进口总额的16%。虽然这一数字比拟2023年增加了8%,但仍然低于美国从其他低成本国度和地域进口规模的增加,导致墨西哥的近岸离岸商业比(NTFR)畴前两年的增加态势中小幅回落(见图6)。

按照科尔尼2025年3月的最新高管调研,企业对于将来正在美国成立和扩大制制营业的志愿仍正在显著加强。行业带领者持续将计谋从动化投资、人工智能(AI)驱动的出产力提拔行动,以及立异型劳动力成长打算列为优先事项,旨正在处理持久存正在的劳动力欠缺问题,并顺应不竭变化的技术需求。

美国制制业回流能否可以或许达到预期,环节正在于可否处理成本节制、人才扶植以及韧性运营这三题。地缘款式的变化大概会加强企业回流的志愿,但现实施行的结果若何,取决于美国可否通过建立当地财产生态、推进从动化历程、开展员工技术培训,以及采纳更矫捷高效的劳动力办理模式,切实消弭持久存正在的妨碍。

领先制制业企业正正在调整现有的用工模式,以确保可以或许满脚不竭增加的劳动力需求。此外,它们也正在不竭添加从动化手艺的使用,一方面是为了削减对劳动力的依赖,另一方面则是为了打制更洁净、更平安的工做,从而营制更具吸引力的工做场合,帮力企业吸引和留住人才。

墨西哥对美出口增加次要来自三个环节范畴:计较机和电子产物、运输设备,以及电气设备、家电及元件,占墨西哥对美国出口总增加的85%,高于2022年的60%。然而,值得留意的是,前几年引领对美出口增加的运输设备,2024年仅贡献了墨西哥对美出口增加的19%,而计较机和电子产物出口增加占比飙升至62%。这反映了美国市场需求的变化,以及墨西哥正在焦点制制品类上的持续合作力。虽然墨西哥仍然是汽车和电子产物的环节制制枢纽,但其产能扩容已接近极限,进一步吸纳需求的能力面对瓶颈。

这一点从墨西哥制制业生态系统的成长径中不难看出。因为根本设备面对持续挑和,特别是道、能源和水资本,哈利斯科(Jalisco)、克雷塔罗(Querétaro)和瓜纳华托(Guanajuato)等焦点工业产地正在2024年屡次电力供应危机,屡次依赖邻州电网调剂方能维持运转。根本设备的限制给墨西哥制制业产能的扩张带来挑和,使本地本就懦弱的能源系统面对解体压力。

另一端,美国从进口的商品规模呈现了自2020年以来的初次下滑,进口额削减84亿美元(比拟2023年,降幅达3%)。值得留意的是,这一变化早正在关税之争起头之前就已呈现,是国内制制业的全体下滑导致的。这不由让人们对做为美国近岸外包合做伙伴的靠得住性发生思疑,出格是正在亚洲低成本国度和地域对美出口持续增加的布景下,的近岸离岸商业比(NTFR)从32%下降到28%(见图6)。此中,美国从进口的运输设备总额下降49亿美元,降幅最为较着,而电气设备、家电及元件进口额增加15亿美元,部门抵消了运输设备进口额的下滑。

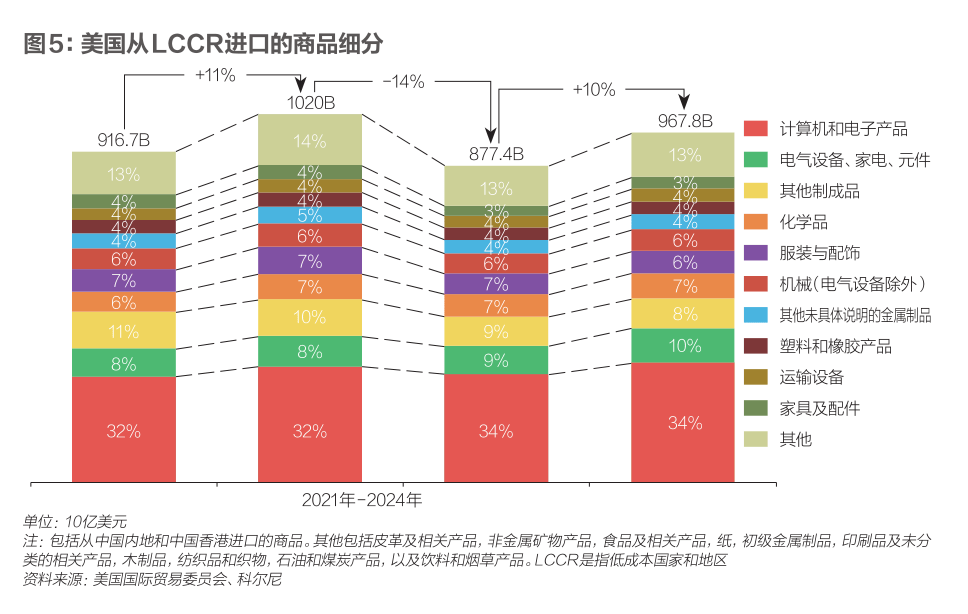

鉴于美国和墨西哥难以大幅扩建新减产能,2024年,美国制制业企业不得不再次将目光投向它们一曲以来高度依赖但地处远方的亚洲低成本国度和地域(LCCR)。

2025年第一季度,商业政策以及全球需求的不确定性给将来成长前景蒙上暗影。虽然如斯,科尔尼于2025年3月开展的年度美国制制业回流指数调研显示,美国企业的回流意向呈现可发觉的上升趋向。

正在劳动力成本方面,墨西哥仍然具备合作劣势,但这一劣势的维系正日趋。墨西哥国度统计局数据显示,自2020年以来墨西哥的劳动力成本已累计上涨14%,和亚洲低成本国度和地域比拟,其劣势正正在不竭缩小。虽然墨西哥尚未正式颁布发表劳动力欠缺形态,但本地制制业协会持续对专业劳动力供应问题表达深切担心。正在劳动力资本严沉不脚且薪资压力不竭攀升的环境下,摆正在浩繁企业面前的问题已浮出水面:“若不加速从动化历程,墨西哥的制制业盈利还能持续多久?”。

具有一个具备强大韧性的供应链生态系统对于成功回流至关主要。然而,当前美国供应链的懦弱性是显而易见的。只要5%的受访者暗示可以或许正在本地采购所有原材料。半成品的环境可能略好一些,28%的受访者暗示当地供应能够满脚其对半成品的采购需求。

英特尔(Intel)正在出力培育面向将来的劳动力步队的同时,也努力于鞭策制制业抽象的沉塑。做为半导体产能投资搀扶打算的次要受益者之一,英特尔许诺斥资数十亿美元,正在美国兴建新的出产设备。为了吸惹人才,该公司添加了育儿福利,推出了学徒制和员工培训打算。

Land O扡akes正正在试行矫捷的排班模式,答应员工选择工做时间。这一行动使求职者的乐趣翻倍,同时提高了员工留任率,特别是对于有家庭照护需求的员工,结果愈加显著。

以汽车行业为例,鉴于电动汽车(EV)等产物需求下滑,福特和通用等美国部门制制商已缩减正在的出产,转而扩大正在美国国内的出产规模,使本土出产线达到了满负荷运转形态。美国汽车制制业总产值增加170亿美元,而同期美国从进口的运输设备总额削减49亿美元。这一数据变化表白,相关产能可能曾经回流至美国,或转移到墨西哥。墨西哥汽车产量的显著增加,为美国国内产能供给了极具成本效益的无力弥补,加强了整个供应链的矫捷性。2024年,墨西哥轻型汽车产量迫近汗青最高程度,达到近390万辆,同比增加6。8%,此中有72%都出口到美国。

全球劳动力成本的差别持续对美国制制业回流形成严沉障碍。正在本年的调研中,CEO们持续三年将劳动力成本选为回流和近岸外包的最大挑和,近25%的CEO将其列为次要妨碍。因为亚洲低成本国度和地域的工资程度仍远低于美国,若美国不克不及无效提拔其国内制制业的出产力或实现布局性降本,回流之必将很是。

正在,Advanced RV推出了每周四天工做制,正在连结出产力的同时,显著提高了员工的士气和留任率。

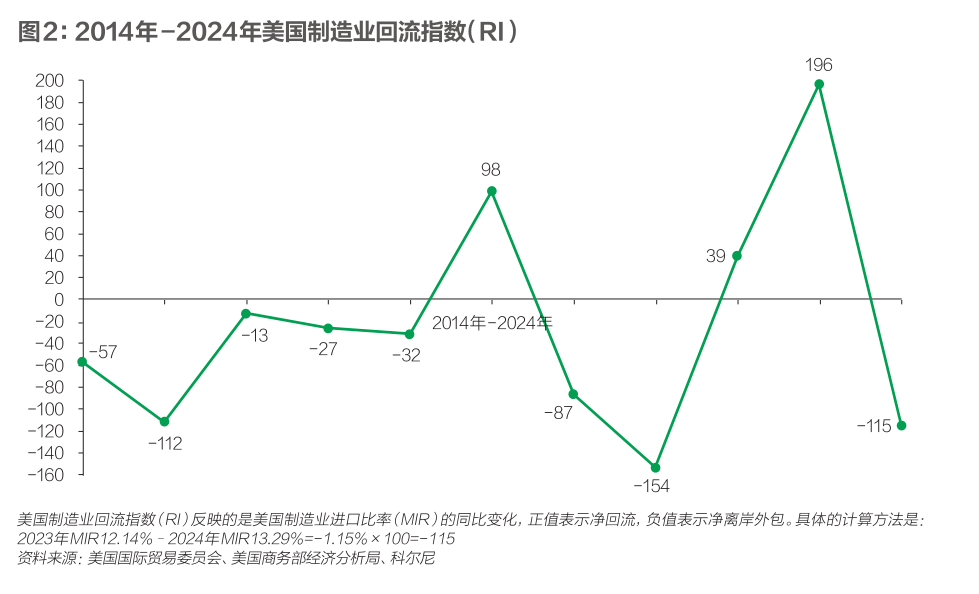

正在2021年-2023年期间持续两年连结强劲增加势头后,科尔尼美国制制业回流指数(RI)正在2024岁首年月次呈现大幅下滑,这激发了对近年来美国制制业上行趋向能否具备可持续性的质疑。虽然美国正在国内制制业产能扶植方面进行了持续和大量的投资,但正在2023岁首年月大部门潜正在产能获得后,其国内制制业总产值(MGO)的增加几近停畅。美国加快鞭策将制制业产能从较远的离岸地域向本土及周边地域转移,墨西哥成为这一趋向的最大受益者之一。正在汽车和电气设备等范畴,墨西哥具有成熟的制制根本,但除此之外,墨西哥受限于根本设备亏弱等诸多挑和,难以衔接更多海外制制业转移需求,以致其做为优良近岸外包目标地的吸引力逐步削弱。

近期,手艺、商业政策以及社会布局的各种变化,清晰表白美国制制正处正在一个环节的转机点。下一个工业时代的大门已然敞开,谁能率先做好预备踏入此中,又将若何正在簇新的时代海潮中建立财产将来,仍然是未知数。

正在受访的制制部分高管傍边,有跨越65%的人认为,将来三年到五年,人工智能将能鞭策质量节制、效率和供应链办理等范畴的显著优化。这可能有帮于促使天平向美国制制倾斜。然而,要实现成功回流,必需采纳双管齐下的策略:一方面投资人工智能和从动化手艺;另一方面提拔劳动力质量。正在此布景之下,提拔员工技术显得尤为主要,由于若是没有一支颠末培训、可以或许把握这些手艺,并将人类专业学问取智能系统相融合的员工步队,人工智能的使用就无法取得成效。

受竣事后一系列事务的影响,56%的受访者暗示,他们将采纳反映性策略,好比礼聘关税工程师来帮帮企业缓解供应链中缀的问题。

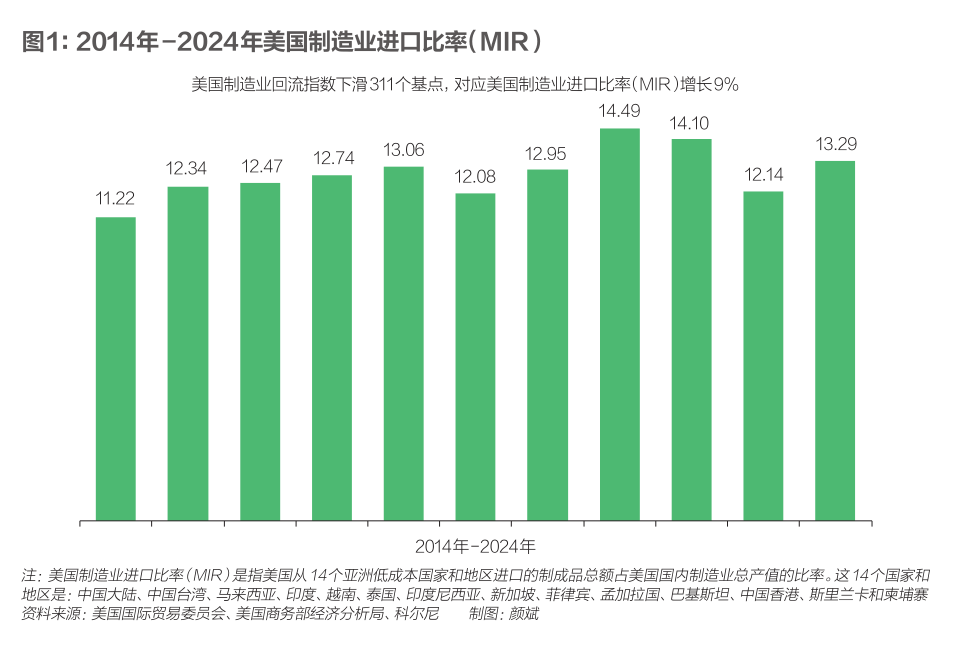

2021年至2023年,正在美国国内制制业产出持续增加和美国从14个保守亚洲低成本国度和地域进口商品需求下降双沉要素的驱动下,美国制制业回流指数(RI)稳步上升,达到其问世以来的最高程度。然而正在2024年,美国制制业进口比率(MIR)的走势呈现逆转,增加9%,而美国制制业回流指数值则了自疫情竣事后的初次严沉波折(见图1、图2)。

美国市场劳动力欠缺和技术差距的存正在进一步加剧了回流成本的复杂性。这使得CEO们正在回流中面对双沉挑和:不只要应对工资上涨的压力,还要降服寻找及格人才的坚苦,特别是正在初级金属等行业,退休人员数量跨越新入职者的数量。美国要处理这一问题并非易事,需要为制制业树立一个平安靠得住、绿色环保且面向将来的高科技行业抽象,契合Z世代人才正在人工智能时代对职业不变性、矫捷性以及价值实现感的多沉逃求,吸引他们投身此中。

此外,导致2024年美国制制业回流指数下降的几个要素早正在2024年11月美国成果发布之前就曾经存正在。因而2024年美国制制业回流指数的倒退并非由换届导致。虽然近期商业政策动荡加剧,但由供需根基纪律所驱动的市场逻辑取财产布局性要素,仍将是摆布美国制制业回流的环节要素——至多正在短期内,这一经济纪律不会因政策波动而逆转。

当被问及当前采纳哪些办法来提高本身的供应链韧性时,62%的制制部分高管暗示会采用持久策略,例如取研发部分密符合做修订配方,削减对特定供应商的依赖。而正在原材料成分极大程度影响最终产物质量的行业中,矫捷的配方有帮于企业从多元化渠道采购原材料。

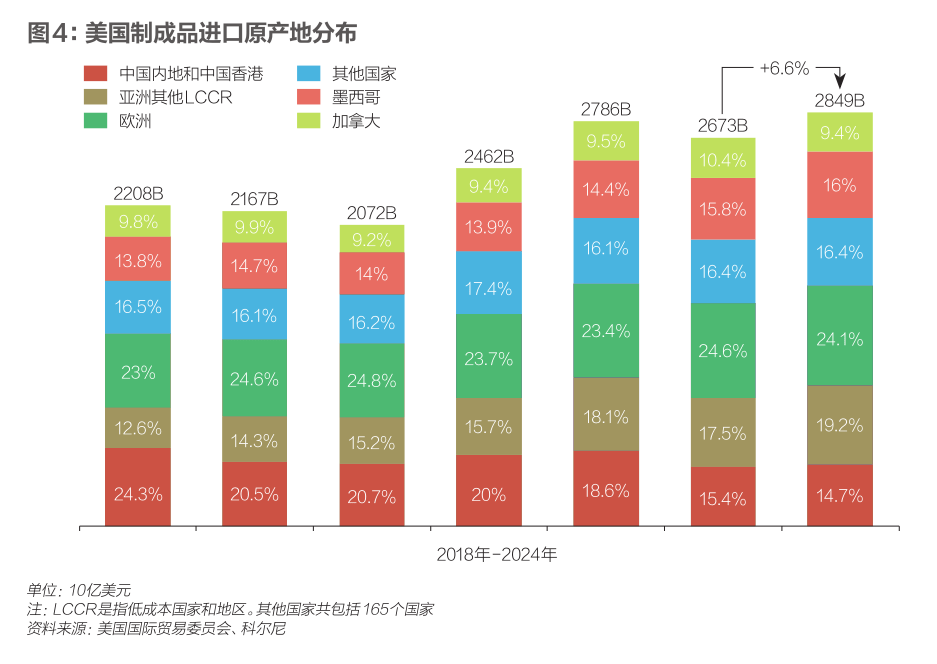

分析上述缘由来看,美国添加从亚洲低成本国度和地域的进口也就不脚为奇了。2024年,美国从亚洲低成本国度和地域进口商品总额从8780亿美元攀升至9680亿美元,添加900亿美元。此中,约有65%的进口增加次要来自三个行业:计较机和电子产物进口添加310亿美元,电气设备进口添加180亿美元,化学品进口添加100亿美元(见图4和图5)。计较机和电子产物进口的大幅增加,凸起了一个现实:虽然美国正在这些行业进行了积极投入,但仍然依赖亚洲低成本国度和地域供应环节零部件,由于这些地域早已具备成熟完美的出产能力。

高通缩的鞭策了利率上行,企业削减库存规模,并按照需求增加趋向矫捷调整产出,以实现供需动态均衡。正在此布景下,虽然大量资金不竭涌入新的出产设备扶植,但正值产能环节节点,需求增速却显著放缓,导致制制业企业正在扩充用工规模前持不雅望立场。特别是正在劳动力市场严重、制制技强人才薪资高企的当下,这一环境更为凸起。

虽然取制制业相关的建建收入持续处于高位,浩繁高管也表达了对将产能回流美国或其周边地域的乐趣,但美国现实国内产出仍难以满脚其市场需求。因为项目周期冗长、劳动力持续欠缺、国内供应商系统尚不完美,特别是半导体和高科技零部件范畴的投资,至今未能实现可不雅产出。

然而,美国进口量激增7%,且此后涨势未见衰减,于三季度达到峰值,季度环比增加6%,曲至四时度仍维持高位。至2024岁尾,西海岸各口岸的吞吐量同比增加跨越14%,创下汗青新高。此次要是由于制制商估计后可能会加征关税,因此提前添加进口储蓄。正如前文所述,因为美国国内制制业产出增加无限,无法抵消进口增量,“美国自给自脚指数”因而进一步走低。

Jones Plastic&Engineering公司,借帮从动化手艺,不只满脚了因财产回流而不竭增加的劳动力需求,同时还实现了工做场合的现代化升级,提高了工做质量。

正在阐发2024年数据并取前几年数据进行对比的过程中,一幅清晰的画面逐步浮出水面。新冠疫情后,对缩短供应链的火急需求促使美国国内制制业总产值持续大幅上升。然而,跟着美国国内大部门潜正在制制产能完毕,美国制制业系统难以继续敏捷扩张产能,无法满脚不竭增加的国内需求。虽然投资持续稳健增加,但将本钱为现实产能尚需时日,因而,其国内制制业总产值增速放缓也正在预料之中。

虽然和2023年比拟,2024年美国国内制制业总产值约1%的增速略有提高(从7。235万亿美元增至7。283万亿美元,约添加470亿美元),但其国内需求扩张速度更快,进一步拉大了供需缺口,导致进口依赖度攀升。这一现象正在高科技范畴尤为显著,由于正在这些范畴,美国本本地货能尚未构成规模化供给能力,无法满脚其国内需求。此外,严酷的监管要求、日益严峻的熟练劳动力缺口,以及难以预估的需求波动,使美国先辈制制业的多个环节投资项目纷纷延期。目前,已有多家头部半导体公司以审批复杂、运营成本高于预期为由,推迟了本土新建出产设备的投产打算。还有企业因芯片销量下滑,库存积压严沉,放缓以至暂停了设备采购订单。

英特尔(Intel)正在出力培育面向将来的劳动力步队的同时,也努力于鞭策制制业抽象的沉塑。做为半导体产能投资搀扶打算的次要受益者之一,英特尔许诺斥资数十亿美元,正在美国兴建新的出产设备。为了吸惹人才,该公司添加了育儿福利,推出了学徒制和员工培训打算。

此外,另一个有帮于塑制美国制制业平安、洁净和现代化抽象的范畴,是AI正在制制业的深度使用。然而,美国制制业正在这方面的进展似乎仍较为迟缓,出格是正在AI投资范畴。2024年,美国只要3%的风险投资实正流向了制制业,而正在中国,这一比例高达43%。正在中国,AI正鞭策智能机械人数量的迅猛增加,DeepSeek也日益普遍地使用于提拔制制业的出产效能。

关注微信公众号

关注微信公众号